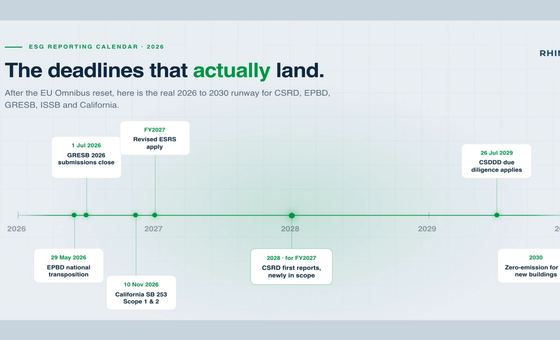

Overheden wereldwijd scherpen de ESG-openbaarmakingsregels snel aan. In Europa zal de Corporate Sustainability Reporting Directive (CSRD) de meeste grote bedrijven (waaronder vastgoedbedrijven) verplichten om in 2025-2026 gedetailleerde jaarlijkse duurzaamheidsrapporten te publiceren. De CSRD verbreedt de oude Non-Financial Reporting Directive (NFRD) aanzienlijk: zo vereist de eerste golf dat grote beursgenoteerde bedrijven in 2025 de FY 2024-data rapporteren. CSRD-rapporten moeten de European Sustainability Reporting Standards (ESRS) volgen, vastgesteld door EFRAG. Cruciaal is dat het CSRD/ESRS-regime een dubbele-materialiteits benadering hanteert: bedrijven moeten zowel rapporteren over hoe ESG-factoren hun bedrijf beïnvloeden als hoe hun activiteiten impact hebben op mensen en de planeet. Kortom: vastgoedbedrijven zullen alle materiële duurzaamheidsimpacts, -risico’s en -kansen in hun waardeketen (energiegebruik, uitstoot, klimaatrisico’s, arbeidskwesties, enzovoort) moeten identificeren en in een gestandaardiseerd format openbaar maken. Deze aansluiting bij de doelen van de EU Green Deal betekent dat de CSRD (samen met de EU-taxonomie en gerelateerde wetten) bedoeld is om kapitaal naar duurzame activiteiten te sturen en de ESG-transparantie te verbeteren.

Belangrijke EU-deadlines en reikwijdte

CSRD-rapportage wordt gefaseerd ingevoerd per bedrijfstype. Het globale schema is:

FY2024 (rapporten in 2025): Grote beursgenoteerde bedrijven (exclusief micro-entiteiten) op EU-markten. Dit omvat de meeste beursgenoteerde REIT’s of beursgenoteerde vastgoedontwikkelaars.

FY2025 (rapporten in 2026): Alle overige in de EU gevestigde grote bedrijven (≥250 werknemers EN ≥€50 miljoen omzet of €25 miljoen activa) en moederbedrijven van groepen die aan die drempel voldoen. Veel grote vastgoedeigenaren en RE-fondsen vallen hieronder.

FY2026 (rapporten in 2027): In de EU beursgenoteerde kleine/middelgrote ondernemingen (mkb), plus bepaalde financiële instellingen (zoals kleinere banken en verzekeraars).

FY2028 (rapporten in 2029): Niet-EU-bedrijven met aanzienlijke EU-activiteit. Dit omvat elk moederbedrijf (ook buiten de EU) dat meer dan €150 miljoen aan EU-omzet genereert en een EU-dochteronderneming of -filiaal heeft dat aan de omvangstests voldoet.

In hun eerste CSRD-jaar moeten bedrijven onafhankelijke beperkte assurance op hun duurzaamheidsrapport verkrijgen; redelijke assurance wordt later verwacht. Let op: EU “omnibus”- en “stop-the-clock”-wetgeving heeft deze data voor sommige bedrijven licht aangepast, maar het bovenstaande is de werkende tijdlijn. In de praktijk moet compliance onmiddellijk beginnen: bedrijven gebruiken doorgaans de data van het voorgaande jaar en hebben tijd nodig om processen voor CSRD-openbaarmakingen op te bouwen. Ook Amerikaanse bedrijven met EU-activiteiten vallen eronder: ongeveer de helft van de 50.000 nieuwe bedrijven binnen de reikwijdte van de CSRD zijn niet-EU-entiteiten, en ook zij moeten de ESRS volgen bij het rapporteren over hun EU-activiteiten.

Andere wereldwijde raamwerken

Naast de CSRD moeten vastgoedbedrijven diverse andere standaarden en taxonomieën volgen:

EU-taxonomie. Dit is een classificatiesysteem voor “duurzame” economische activiteiten. Het stelt technische criteria (bijvoorbeeld drempels voor energie-efficiëntie van gebouwen) om te bepalen of een activiteit substantieel bijdraagt aan klimaatdoelen zonder andere doelstellingen te schaden. Vastgoedeigenaren moeten voor hun portefeuilles openbaar maken welk aandeel van de assets (naar vloeroppervlak, omzet of investering) aan de normen van de taxonomie voldoet. De taxonomie “biedt een kader om vastgoedinvesteringen af te stemmen op duurzaamheidsdoelen en bevordert ecologische en sociale verantwoordelijkheid” in de sector. Aansluiten erbij biedt een duidelijker pad om te voldoen aan de verwachtingen van beleggers en toezichthouders. In de praktijk betekent dit het verzamelen van gebouwdata (bijvoorbeeld energielabels en renovatieplannen) om de taxonomie-afstemming te berekenen.

TCFD / ISSB (IFRS S1/S2). Wereldwijd heeft de Task Force on Climate-related Disclosures (TCFD) de klimaatrapportage lang beïnvloed. De principes ervan (governance, strategie, risicobeheer, indicatoren) zijn gecodificeerd in nieuwe ISSB-standaarden: IFRS S1 (algemene duurzaamheidsopenbaarmakingen) en IFRS S2 (klimaatspecifieke openbaarmakingen). Zowel S1 als S2 gaan in voor jaarverslagen vanaf 1 januari 2024. Hoewel het geen EU-wetgeving is, zullen veel beleggers en multinationals IFRS S1/S2 volgen (die expliciet zijn gebaseerd op de TCFD-aanbevelingen). Kortom: deze standaarden betekenen dat ook buiten Europa grote vastgoedbedrijven binnenkort te maken krijgen met strenge eisen voor klimaatrisicorapportage.

Regels in andere landen. In de VS is de federale klimaatregel van de SEC tot stilstand gekomen, maar staten ondernemen actie. SB 253/261 van Californië zal grote bedrijven (meer dan $1 miljard omzet) verplichten om vanaf 2026 Scope 1- en 2-emissies te rapporteren, daarna Scope 3 in 2027, plus een klimaatrisicorapport tegen januari 2026. New York, Illinois en andere kunnen volgen. Al met al moet ongeveer de helft van de bedrijven die de SEC zou hebben gedekt nu voldoen aan staats- of buitenlandse regels in plaats daarvan.

Een belangrijk punt is consistentie: elke klimaatopenbaarmaking moet grofweg aansluiten bij TCFD/IFRS-sjablonen (governance, doelen, scenarioanalyse, broeikasgasinventarissen, enzovoort). In de praktijk zullen vastgoedbedrijven waarschijnlijk één centraal ESG-rapport per jaar produceren dat alle raamwerken dekt (CSRD/ESRS in Europa, ISSB elders) en de data vervolgens koppelen aan elke standaard.

Welke data te verzamelen

Onder deze regels moeten vastgoedeigenaren een breed scala aan duurzaamheidsdata samenstellen. Belangrijke categorieën zijn:

Energieverbruik en -efficiëntie. Gemeten energiegebruik (elektriciteit, gas, stadsverwarming, enzovoort) voor elk gebouw is fundamenteel. Veel EU-landen vereisen ook energielabels (EPC’s) voor gebouwen; die labels en het onderliggende energieverbruik zijn nu cruciale input voor zowel CSRD/ESRS als de taxonomie. In de praktijk zouden bedrijven het uitlezen van meters en factuurdata moeten automatiseren (via gebouwbeheersystemen of energiedashboards) om fouten te voorkomen. Er bestaan platforms om dit te centraliseren — zo “integreert” één energiesysteem voor vastgoed “rechtstreeks met meters voor een betrouwbare levering van je energiedata in realtime / intervallen van 15 minuten” en slaat het deze centraal op. Zulke continue data maakt het mogelijk om energie-intensiteit en efficiëntietrends te benchmarken en te rapporteren.

Broeikasgasemissies (Scope 1, 2, 3). Scope 1 (directe brandstofverbranding en opwekking op locatie) en Scope 2 (ingekochte elektriciteit) emissies worden gerapporteerd voor eigen panden. Belangrijk is dat de CSRD expliciet Scope 3-rapportage vereist voor emissies in de waardeketen. Voor vastgoed wordt Scope 3 doorgaans gedomineerd door energiegebruik van huurders (downstream verhuurde assets) en embodied carbon (bouwmaterialen). Als een verhuurder geen controle heeft over energiecontracten van huurders, valt het huurdersverbruik onder Scope 3. De categorie “downstream leased assets” van het GHG Protocol dekt dit. Sterker nog, elk bedrijf dat gebouwen verhuurt “zal energiedata van huurders moeten verzamelen en rapporteren en die moeten kunnen classificeren als Scope 1, 2 of 3, afhankelijk van de zeggenschap”. Met andere woorden: zelfs “indirect” huurdersverbruik moet worden verzameld of geschat (idealiter via submetering of openbaarmakingen van huurders) en opgenomen in de totale koolstofinventaris van het bedrijf. Milieu- en beleggersdruk maken dit niet-onderhandelbaar: Scope 3 overschrijdt vaak 90% van de voetafdruk van een vastgoedbedrijf. Er bestaan tools om huurdersdata te verzamelen en om te zetten in koolstof (zie “Scope 3 in vastgoed” voor details).

Klimaatgerelateerde risico’s. Eigenaren moeten zowel fysieke risico’s (bijvoorbeeld overstroming, brand, windschade) als transitie risico’s (bijvoorbeeld gebouwen die oneconomisch worden onder strenge nieuwe efficiëntiewetten) beoordelen. De ESRS (en IFRS S2) vereisen openbaarmaking van het beheer van klimaatrisico’s en veerkrachtstrategieën. In de praktijk betekent dit het uitvoeren van klimaatrisicobeoordelingen over de portefeuille: bijvoorbeeld het in kaart brengen van overstromingsgebieden of hittekaarten naar assets, het stresstesten van energiekostenscenario’s, of het berekenen welke gebouwen mogelijk niet aan aankomende normen voldoen. JLL meldt dat eigenaren klimaatrisico steeds vaker meewegen in de waardering van vastgoed — bijvoorbeeld door het overstromings- of brandrisico van een gebouw te identificeren en de impact ervan op de waarde te kwantificeren. Deze data is vaak kwalitatief (beleidsplannen) en kwantitatief (verliesramingen), maar moet worden gedocumenteerd.

Sociale en governance-indicatoren. De CSRD/ESRS dekt ook sociale onderwerpen. Typische datapunten zijn statistieken over gezondheid en veiligheid van werknemers, indicatoren voor diversiteit van het personeelsbestand, en betrokkenheid bij de gemeenschap (bijvoorbeeld bijdragen aan betaalbare woningen). Voor vastgoed kan sociale rapportage ook het welzijn van huurders dekken (binnenluchtkwaliteit, toegankelijkheidskenmerken) en arbeidsomstandigheden in de toeleveringsketen van de bouw. Ook governance-informatie (toezicht van het bestuur op ESG, beleid tegen corruptie, enzovoort) moet worden gerapporteerd, al lijkt dit op bestaande financiële openbaarmakingen. De sleutel is om een materialiteitsanalyse uit te voeren om te zien welke sociale kwesties het meest relevant zijn (een hotelexploitant kan zich bijvoorbeeld richten op arbeidsnormen, terwijl een kantoorverhuurder zich kan richten op veiligheid en inclusie van huurders). Onder dubbele materialiteit rapporteer je elk onderwerp dat materieel is, hetzij financieel hetzij als impact — een gebouw met hoge uitstoot is bijvoorbeeld een risico voor de bedrijfswinst én een impact op het klimaat.

Belangrijk is dat databeheer centraal staat in alles hierboven. Handmatige dataverzameling (spreadsheets, papierwerk) is niet langer haalbaar. Automatiseringsplatforms kunnen “realtime verbruiksdata voor elektriciteit, gas en water ophalen” en “het eenvoudig maken om utiliteitsdataverzameling te automatiseren over een gebouw of portefeuille”. Deze systemen centraliseren heterogene bronnen zodat energiedata en ESG-indicatoren nauwkeurig en altijd actueel zijn. Het onderstaande diagram illustreert deze aanpak:

Het automatiseren van de verzameling van meter- en factuurdata geeft eigenaren een realtime overzicht van het energiegebruik van gebouwen. Met gecentraliseerde data van hoge granulariteit worden ESG-rapporten eenvoudiger samen te stellen en betrouwbaarder. In de praktijk kunnen zulke platforms rechtstreeks voeden in rapportagetools (ESRS/TCFD-sjablonen, GRI-rapporten, enzovoort), zodat de cijfers klaar zijn wanneer de openbaarmakingsdeadlines aanbreken. Dit datafundament is een kans, niet alleen een last: eigenaren die deze inzichten verzamelen, kunnen inefficiënties identificeren en prestatiedoelen stellen (bijvoorbeeld net-zero scopes).

Stappen naar compliance

Om deze eisen om te zetten in een praktische routekaart, zouden eigenaren methodisch te werk moeten gaan:

Bepaal toepasselijkheid en tijdlijn. Identificeer eerst welke regelgeving van toepassing is (CSRD, EU-taxonomie, nationale wetten als de EPBD, enzovoort) en wanneer. Stel bijvoorbeeld de eerste verwachte rapportagedatum vast op basis van omvang en beursnotering. Markeer deadlines op een kalender en waarschuw de leiding.

Voer een dubbele-materialiteitsbeoordeling uit. Zoals de CSRD vereist, breng alle ESG-kwesties in kaart die het bedrijf materieel kunnen beïnvloeden en alle kwesties waar het bedrijf aanzienlijke impact heeft. Betrek finance-, duurzaamheids- en operationele teams om risico’s (klimaat, markt, regelgeving) en impacts (uitstoot, afval, sociaal) vast te leggen. Het doel is een lijst van materiële onderwerpen (bijvoorbeeld klimaatverandering, energiegebruik, arbeidsnormen, anticorruptie, enzovoort) af te ronden die de ruggengraat van je ESG-rapport vormt.

Bouw een datastrategie. Vermeld per materieel onderwerp de vereiste data (bijvoorbeeld meterstanden voor energie, personeelsaantallen, GHG-factoren, enzovoort). Beslis hoe je deze verzamelt: submeters of gebouwmonitoren installeren, API’s opzetten met energieleveranciers, huurdersenquêtes uitvoeren, enzovoort. Automatiseer waar mogelijk — handmatige verzameling is foutgevoelig en traag. Zoals een sectorrapport opmerkt, vermindert het samenvoegen van utiliteitsdata in één systeem fouten en levert het nauwkeurige, uniforme cijfers voor toezichthouders. Als je platforms van derden gebruikt (zoals die van Rhino), zorg dan dat ze aansluiten bij je ESG-raamwerken.

Beoordeel klimaatrisico’s en veerkracht. Voer scenarioanalyses of risicoscreenings van je assets uit. Leg voor fysieke risico’s klimaatprojecties (overstromingskaarten, hitte-index, kans op natuurbranden) over je portefeuille. Houd voor transitierisico’s rekening met regelgeving (bijvoorbeeld koolstofbeprijzing, regels voor gebouwdecarbonisatie) en marktverschuivingen (vraag van huurders naar duurzame gebouwen). Documenteer hoe het bedrijf deze risico’s wil beperken (retrofits, verzekeringen, energie-inkoop). IFRS S2 (van kracht in 2024) vereist openbaarmaking van strategie en doelen voor klimaatrisico’s; bereid verklaringen daarop voor.

Stel doelen en beleid vast. Gebruik de materialiteits- en risico-oefeningen om betekenisvolle duurzaamheidsdoelen te stellen (bijvoorbeeld net-zero tegen 2050, tussentijdse GHG-reducties, diversiteitsdoelen). Stem ze waar mogelijk af op science-based standaarden. Richt governance in: wijs ESG-verantwoordelijkheid toe aan het bestuur of commissies, stel beleid op (milieu, mensenrechten, anti-omkoping) en integreer ESG-criteria in de bedrijfsstrategie.

Stel samen en rapporteer. Met data en analyse in de hand, stel je de secties van het duurzaamheidsrapport op volgens de ESRS (die governance, strategie, risico’s, indicatoren en specifieke milieu-/sociale onderwerpen dekken). Gebruik de ESRS-sjablonen als checklist. Bereid ook de vereiste taxonomie-openbaarmaking voor (percentage afgestemde activiteiten). Stem het rapport af als je ESG-labels of -certificeringen nastreeft. Vergeet niet zowel “impact” (bijvoorbeeld uitstoot, effecten op de gemeenschap) als “financiële” (bijvoorbeeld risico’s, afhankelijkheid van hulpbronnen) aspecten op te nemen.

Assurance en continue verbetering. Regel dat externe accountants beperkte assurance uitvoeren op de openbaarmakingen van jaar 1. Richt interne controles in zodat de ESG-dataverzameling elk jaar soepel doorgaat. Gebruik de eerste rapportagecyclus als baseline; identificeer hiaten (bijvoorbeeld ontbrekende huurdersdata) en verbeter in volgende jaren. Benut je data om daadwerkelijk prestatieverbeteringen te realiseren (gebruik bijvoorbeeld verbruiksrapporten om retrofits in te plannen of energiecontracten met huurders te heronderhandelen).

Let er gaandeweg op dat compliancekanalen elkaar vaak overlappen. Huurders zullen steeds vaker hun eigen ESG-data eisen (voor hun Scope 3-rapportage), dus verhuurders zouden datapijplijnen voor huurdersenergie moeten opzetten als gedeeld voordeel. Tools die huurders betrekken (bijvoorbeeld portals die hun verbruik tonen) kunnen de efficiëntie en de relaties verbeteren.

Compliance omzetten in een kans

In plaats van ESG-regels alleen als een kostenpost te zien, kunnen eigenaren ze gebruiken om de vastgoedwaarde en de exploitatie te verbeteren. Geautomatiseerd energiebeheer en emissieregistratie (zoals hierboven geïllustreerd) stroomlijnt niet alleen de rapportage, maar legt ook verspilling en inefficiëntie bloot. “Groene” assets vragen vaak hogere huren en bezetting — onderzoek vindt dat huurders bereid zijn meer te betalen voor gecertificeerde duurzame gebouwen. Net zo zien beleggers goed beheerde ESG-portefeuilles als minder risicovol; sterke openbaarmakingen kunnen de financieringsmogelijkheden verbreden (waaronder groene obligaties).

Kortom: door energie- en emissiedata te centraliseren en te analyseren, krijgen vastgoedbedrijven bruikbare inzichten. Zo ontdekte één wereldwijde eigenaar dat benchmarking op portefeuilleniveau (mogelijk gemaakt door geautomatiseerde data) liet zien welke locaties retrofits nodig hadden. De inspanning die nodig is om te rapporteren onder CSRD/TCFD kan zo leiden tot slimmere beslissingen over energie-investeringen en veerkrachtiger assetbeheer. Zoals de platformervaring van Rhino laat zien, maakt betrouwbare utiliteitsdata snellere besluitvorming, kostenbesparingen en vertrouwen bij stakeholders mogelijk.