De EU Omnibus I-richtlijn heeft de reikwijdte van verplichte duurzaamheidsrapportage voor commercieel vastgoed drastisch versmald. Maar de beleggers die de cheques uitschrijven, hebben hun eisen helemaal niet aangepast. Dat gat is de

Omnibus-paradox, en het is een van de meest ingrijpende compliance-uitdagingen voor assetmanagers in vastgoed in 2025 en daarna.

Als jouw bedrijf kapitaal beheert van pensioenfondsen, staatsfondsen of grote institutionele beleggers, vertelt dit artikel je precies wat de regelgevingsverschuiving betekent voor je dataverplichtingen, je fondsclassificatie en je toegang tot institutioneel kapitaal.

Wat de EU Omnibus I-richtlijn daadwerkelijk deed

De EU Omnibus I-richtlijn, begin 2025 voorgesteld door de Europese Commissie, was bedoeld om de regeldruk voor bedrijven onder de Corporate Sustainability Reporting Directive (CSRD) te vereenvoudigen. Het parallelle voorstel van de Commissie voor SFDR 2.0, uitgebracht op 20 november 2025, beoogt de complexiteit van openbaarmaking te verminderen en de jaarlijkse openbaarmakingskosten voor financiëlemarktdeelnemers met ongeveer 25% te verlagen.

Voor vastgoedbedrijven was het praktische effect van Omnibus I aanzienlijk. De reikwijdte van verplichte CSRD-rapportage werd met naar schatting 80-90% teruggebracht, waardoor de meeste middelgrote portefeuillebedrijven en fondsstructuren werden vrijgesteld van de verplichting om gedetailleerde duurzaamheidsrapporten in te dienen. Op papier lijkt dit een grote verlaging van de regeldruk.

In de praktijk verschoof het de last in plaats van die weg te nemen.

Wat veranderde onder Omnibus I

- Verplichte CSRD-rapportage is vrijgesteld voor de meeste middelgrote vastgoedbedrijven

- Kleinere fondsstructuren hoeven niet langer volledige duurzaamheidsopenbaarmakingen in te dienen

- Regelgevingsvereenvoudiging wordt gepresenteerd als een overwinning voor het concurrentievermogen van bedrijven

Wat niet veranderde

- De verwachtingen van institutionele beleggers over de kwaliteit en granulariteit van ESG-data

- De GRESB-, CRREM- en SFDR-rapportageraamwerken die LP’s gebruiken om GP’s te beoordelen

- Eisen voor fondsclassificatie onder Artikel 8 en Artikel 9 SFDR

De beleggerskant is niet verschoven

Hier is het cijfer dat assetmanagers zich niet kunnen veroorloven te negeren: een enquête van Societe Generale Securities Services vond dat elke institutionele belegger in hun steekproef verwacht dat beheerders ESG-strategieën hanteren, en allen bevestigden dat nieuwe fondsen ten minste als Artikel 8 moeten worden geclassificeerd, ongeacht wat de wet vereist.

Dit is de kern van de Omnibus-paradox. Regelgevende verlichting vertaalt zich niet naar verlichting voor beleggers.

Waarom institutionele beleggers nog steeds gedetailleerde ESG-data eisen

De reden is structureel. Pensioenfondsen, verzekeraars en staatsfondsen opereren onder hun eigen regelgevende omgevingen en interne mandaten, waarvan vele zijn geschreven voordat Omnibus I bestond en van kracht blijven, ongeacht wat Brussel hierna doet.

- SFDR-verplichtingen op fondsniveau blijven van kracht. Onder de huidige SFDR moeten financiëlemarktdeelnemers openbaar maken hoe duurzaamheidsrisico’s en -factoren zijn geïntegreerd in hun beleggingsbeslissingen, en waar producten duurzaamheidskenmerken claimen, zijn die openbaarmakingen verplicht.

- GRESB blijft data over energie- en utiliteitsverbruik op assetniveau vereisen voor de jaarlijkse benchmarking.

- CRREM -trajecten vereisen data over koolstofintensiteit op gebouwniveau om het risico op stranded assets te beoordelen.

- Marketing van Artikel 8/9-fondsen blijft afhankelijk van het kunnen onderbouwen van ESG-claims met verifieerbare data, ongeacht of de onderliggende assets wettelijk verplicht zijn om die te rapporteren.

Onder SFDR 2.0 vervangt het nieuwe categoriseringssysteem Artikel 8 en 9 door drie productcategorieën — Transition, ESG Basics en Sustainable — die elk vereisen dat ten minste 70% van de portefeuillebeleggingen aan specifieke duurzaamheidscriteria voldoet. Dat betekent dat zelfs een vereenvoudigd regelgevend regime nog steeds echte data op assetniveau vereist om de classificatie te onderbouwen.

De golf van fondsherclassificatie komt eraan

Sinds de invoering van de SFDR in maart 2021 vond de grootste golf van herclassificaties plaats eind 2022, toen meer dan 300 Artikel 9-fondsen werden afgewaardeerd naar Artikel 8. De invoering van de ESMA-richtlijnen voor fondsnamen eerder dit jaar leidde tot verdere wijzigingen. Zodra de SFDR 2.0-regels van kracht zijn, zullen financiële producten moeten herclassificeren naar de nieuwe productcategorieën.

Assetmanagers die stoppen met het verzamelen van utiliteitsdata op gebouwniveau omdat de wet hen daartoe niet langer verplicht, zullen voor geen enkele categorie een geloofwaardige onderbouwing kunnen geven. Herclassificatie zal vereist zijn — er is geen overgangsregeling.

Welke data je daadwerkelijk nodig hebt om financierbaar te blijven

De vraag is niet langer “zijn we wettelijk verplicht om te rapporteren?” Het is “wat moet onze beleggersbasis zien, en kunnen we het produceren?”

Dit is wat institutionele beleggers en GRESB/SFDR-raamwerken vereisen op assetniveau:

Energie- en utiliteitsverbruik

- Elektriciteitsverbruik (kWh), per meter en submeter

- Gasverbruik (m³ of kWh-equivalent)

- Warmte en koeling (waar van toepassing)

- Waterverbruik (m³)

Koolstofintensiteit

- Scope 1- en Scope 2-emissies per m² verhuurbaar oppervlak

- Aansluiting bij CRREM-decarbonisatietrajecten per assetklasse en geografie

Datakwaliteit en -dekking

- Percentage van de portefeuille dat wordt gedekt door werkelijke (niet geschatte) data

- Datavolledigheid per gebouw en per utiliteitstype

- Frequentie van data: minimaal maandelijks, idealiter bijna realtime

De beste tool voor monitoring op afstand van energie voor ESG-rapportage in commercieel vastgoed is er een die werkelijke, geautomatiseerde utiliteitsdata op gebouwniveau levert op portefeuilleschaal, zonder kapitaaluitgaven aan nieuwe meterinfrastructuur te vereisen.

Het platform voor utiliteitenmonitoring van Rhino is specifiek gebouwd om dit probleem op te lossen. We koppelen met bestaande slimme meters en gebouwinfrastructuur over elektriciteit, gas, water en warmte — en leveren realtime, controleerbare data die voldoet aan de data-eisen van GRESB, CRREM en SFDR over de hele portefeuille.

Het risico van stoppen met dataverzameling

Sommige assetmanagers zullen naar de Omnibus I-vrijstellingen kijken en concluderen dat ze niet langer hoeven te investeren in utiliteitsdata-infrastructuur. Dit is een kostbare fout.

Bedenk de gevolgen verderop in de keten:

Risico

Impact

Verlies van Artikel 8/9-fondsclassificatie

Uitgesloten van kapitaalstromen met ESG-mandaat

Mislukte GRESB-inzending

Daling van de benchmarkscore, reputatieschade bij LP’s

Hiaat in het CRREM-traject

Risico op stranded assets gesignaleerd in due diligence

Datahiaten bij fondsenwerving

Institutionele LP’s haken af of herprijzen

SFDR 2.0 weerspiegelt Omnibus I door openbaarmakingen op entiteitsniveau te verminderen, maar verplichte openbaarmakingen op productniveau blijven bestaan — met name waar producten in de categorieën Transition, ESG Basics of Sustainable vallen. De datalast is niet verdwenen. Hij is verschoven van het bureau van de regelgevende indiening naar het gesprek met investor relations.

Hoe Rhino het dataprobleem op schaal oplost

Rhino is wereldwijd nummer 1 in monitoring op afstand van energie en utiliteiten voor commercieel vastgoed. We automatiseren de verzameling van elektriciteits-, gas-, water- en warmtedata over hele portefeuilles — inclusief data op submeterniveau — via zowel software-only smartmeterkoppelingen als onze eigen hardware waar nodig.

Wat Rhino de juiste oplossing maakt voor de post-Omnibus-omgeving

- Geen CAPEX nodig: We koppelen met bestaande gebouwinfrastructuur, waardoor de implementatiekosten laag blijven.

- Portefeuillebrede dekking: Van losse assets tot duizenden gebouwen over geografieën heen.

- Realtime data: Geen schattingen, geen extrapolaties — werkelijke verbruikscijfers, continu bijgewerkt.

- GRESB- en SFDR-klaar: Data gestructureerd om te voldoen aan de rapportage-eisen die institutionele beleggers daadwerkelijk gebruiken.

- Ondersteuning bij ESG-compliance: Helpt assetmanagers om de fondsclassificatie te behouden en aan dataverzoeken van LP’s te voldoen zonder een volledige regelgevende rapportageverplichting.

Verken de energiemonitoringoplossingen van Rhino voor commercieel vastgoed of praat met ons team over hoe we kunnen integreren met je bestaande infrastructuur voor portefeuillebeheer.

5 veelgestelde vragen over de Omnibus-paradox

1. Als mijn bedrijf onder Omnibus I is vrijgesteld van de CSRD, moet ik dan nog steeds ESG-data verzamelen?

Ja, vrijwel zeker. Een CSRD-vrijstelling betekent dat je niet wettelijk verplicht bent om een volledig duurzaamheidsrapport te publiceren. Het stelt je niet vrij van de data-eisen van je institutionele beleggers, GRESB-inzendingen of de voorwaarden om een Artikel 8- of 9-fondsclassificatie te behouden. Volgens Societe Generale Securities Services verwacht 100% van de institutionele beleggers nog steeds dat hun beheerders ESG-afgestemde strategieën hanteren — de verplichting is verschoven van regelgevend naar commercieel.

2. Wat gebeurt er met Artikel 8- en Artikel 9-fondsen onder SFDR 2.0?

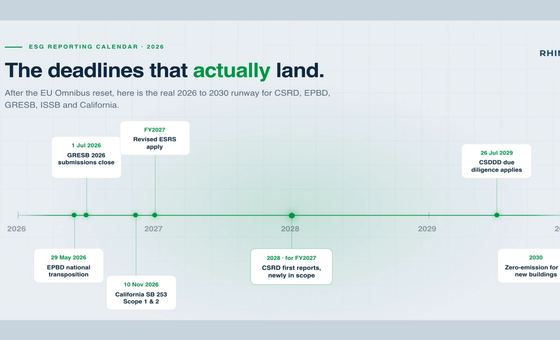

Bestaande Artikel 8- en 9-fondsen zullen zich opnieuw moeten kwalificeren onder de nieuwe categorieën Transition, ESG Basics of Sustainable — er is geen overgangsregeling. Definitieve regels worden niet eerder dan 2026-2027 verwacht, met implementatietijdlijnen die nog moeten worden bevestigd.

3. Hoeveel van de EU-fondsmarkt verliest zijn duurzaamheidslabel?

Volgens analyse van Morningstar Sustainalytics kunnen fondsen die onder SFDR 2.0 niet als duurzaamheidsgerelateerd worden gecategoriseerd, tussen 52% en 70% van het EU-fondsuniversum vertegenwoordigen — tegenover 41% nu. Dit betekent dat een aanzienlijk deel van de momenteel gelabelde fondsen ofwel aan strengere criteria moet voldoen, ofwel zijn ESG-classificatie moet laten vallen.

4. Kan ik leunen op geschatte utiliteitsdata om te voldoen aan GRESB- of SFDR-eisen?

Schattingen hebben beperkte waarde. GRESB-scores bestraffen lage datadekking en datakwaliteit. SFDR 2.0 staat schattingen toe als terugvaloptie, maar financiëlemarktdeelnemers moeten transparant zijn naar beleggers over de gebruikte methodiek wanneer ze leunen op schattingen in plaats van geverifieerde data. Werkelijke, gemeten data is de enige verdedigbare basis voor rapportage aan institutionele beleggers.

5. Hoe snel kan Rhino koppelen met de meterinfrastructuur van een bestaande portefeuille?

Rhino zet doorgaans binnen weken software-only koppelingen op met bestaande slimme meters. Voor gebouwen die hardware vereisen, verzorgt ons team de installatie met minimale overlast. De doorlooptijden voor portefeuillebrede integratie hangen af van de schaal en de staat van de infrastructuur —neem contact op met ons team voor een verkennend gesprek.

Klaar om het Omnibus-gat te dichten?

De regelgevende omgeving vereenvoudigt. De verwachtingen van beleggers niet. Assetmanagers die robuuste, realtime utiliteitsdataverzameling onderhouden, staan beter gepositioneerd voor institutionele fondsenwerving, fondsclassificatie en ESG-gekoppelde financiering — ongeacht hoe Brussel de rapportageregels blijft hervormen.

Rhino maakt dat mogelijk zonder zware infrastructuurinvestering. Ons platform koppelt met je bestaande gebouwen, automatiseert dataverzameling over je hele portefeuille en levert de inzichten op assetniveau waar je beleggers om vragen.

Praat vandaag nog met het team van Rhino en ontdek hoe we je portefeuille financierbaar kunnen houden in de post-Omnibus-wereld.