ESG in commercieel vastgoed ging vroeger over ambitie: net-zero-beloftes, groene certificaten, steeds bredere rapportagekaders. In 2026 is het verhaal stiller en lastiger. De kaders worden ingeperkt, niet uitgebreid. Assurance komt eraan. En de vraag die elke toezichthouder, belegger en accountant nu stelt is dezelfde: kun je het cijfer bewijzen?

Dat verschuift de grond onder elk duurzaamheidsteam. Het knelpunt is niet langer het schrijven van het rapport. Het is het krijgen van utiliteitsdata die compleet, accuraat en herleidbaar genoeg is om een audit te doorstaan. Elke trend hieronder komt terug op dat ene punt.

Hier zijn de vijf ESG-trends die commercieel vastgoed in 2026 vormgeven, en wat elke trend betekent voor de data onder je rapportage.

1. De regels werden eenvoudiger, maar de datalat ging omhoog

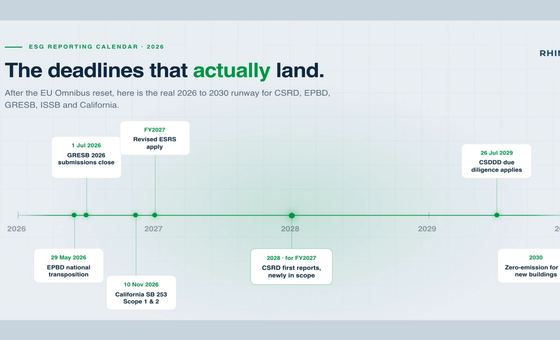

Het grootste ESG-verhaal van het afgelopen jaar is het Omnibus-pakket van de EU. In februari 2026 aangenomen door de Raad, versmalt het scherp wie moet rapporteren onder de Corporate Sustainability Reporting Directive (CSRD): de drempel verschuift naar bedrijven met meer dan 1.000 werknemers en een omzet boven 450 miljoen euro, en de ESRS-rapportagestandaarden worden teruggebracht tot de kern van kwantitatieve data. Duizenden bedrijven die zich schrap zetten voor volledige CSRD-rapportage vallen nu buiten de scope of komen op een lichter spoor.

Het is verleidelijk om dat te lezen als druk die van de ketel gaat. Dat is het niet, om twee redenen.

Ten eerste zijn de regels die vastgoed het hardst raken niet de CSRD. De herziene Energy Performance of Buildings Directive (EPBD) legt een hard traject op: de slechtst presterende utiliteitsgebouwen moeten naar energieklasse E in 2030 en D in 2033, met een emissievrije voorraad in 2050. De EU-taxonomie toetst assets nog steeds aan energieprestatiedrempels. In het VK duwt commercial MEES verhuurd vastgoed richting EPC B in 2031. Lokale gebouwprestatienormen, van New York's Local Law 97 tot Europese energielabelverplichtingen, dragen boetes ongeacht wat de CSRD vraagt. Niets daarvan werd vereenvoudigd. Alles wordt gemeten op het gebouw, op werkelijke energieprestatie.

Ten tweede blijven de ESRS voor bedrijven die nog wel onder de CSRD vallen echte energie- en emissiedata vragen, en die data heeft nu limited assurance nodig. Als een accountant tekent, moet elk cijfer herleidbaar zijn naar een bron, met een gedocumenteerde methode voor hoe het is verzameld en toegewezen. Een schoner rapport is geen makkelijker rapport. Het is een rapport waarin de cijfers worden gecontroleerd.

Er is ook een partij die de Omnibus nooit raakte: beleggers. Financiers, fondsen en GRESB-deelnemers verwachten nog steeds dezelfde energie- en emissiedata die ze vorig jaar vroegen, of een bedrijf nu wel of niet onder de CSRD rapporteert. Minder regelgeving betekent geen lagere verwachtingen, een mismatch die de moeite waard is om volledig te lezen in De Omnibus-paradox: minder regelgeving, dezelfde verwachtingen van beleggers.

Wat het betekent voor je data: minder pagina's, een hogere bewijslast. De rapportage die je overhoudt moet gebouwd zijn op utiliteitsdata waar je regel voor regel achter kunt staan.

2. "Geschat" wordt stilletjes buitenspel gezet

Jarenlang draaide portefeuille-ESG-rapportage op schattingen. Mist er data van een huurder voor elektriciteit? Extrapoleer vanuit de vloeroppervlakte. Geen submeter op de verwarming? Modelleer het vanuit een benchmark. Het kreeg een getal in het rapport, en lange tijd was dat genoeg.

Die tolerantie loopt ten einde. GRESB, de benchmark waar de meeste institutionele vastgoedbeleggers naar kijken, scherpte zijn regels voor dataschatting aan voor de beoordeling van 2026: geschatte data mag niet meer dan 20% beslaan van de periode waarvoor werkelijke data bestaat, en elke schatting moet gebouwd zijn op werkelijk gemeten data die specifiek is voor die asset. Geverifieerde data scoort hoger. De richting is ondubbelzinnig: werkelijke meterstanden zijn de basis, en schatting is de uitzondering die je moet verantwoorden.

Assurance duwt dezelfde kant op. Onder limited assurance is een schatting zonder gemeten basis precies het soort cijfer dat wordt gemarkeerd. De kwaliteitshiërarchie is nu expliciet: gemeten wint van gemodelleerd, en bemeterd wint van benchmarkt.

Dit is de verschuiving die het meest telt, want die verandert hoe "goed" eruitziet. ESG-rapportage beweegt van schatten naar meten, en de gebouwen die winnen zijn die met de meest complete bemetering.

Wat het betekent voor je data: de gaten die je vroeger vulde met aannames zijn nu de gaten die accountants en benchmarks afstraffen. Ze dichten betekent bemetering over de hele portefeuille, niet alleen de hoofdmeters.

3. Scope 3 en het huurdersdataprobleem

Vraag een duurzaamheidsmanager in vastgoed wat zijn rapportage incompleet houdt, en het antwoord is bijna altijd hetzelfde: huurdersdata. In een multi-tenant gebouw is de energie die een huurder binnen zijn eigen ruimte gebruikt vaak de Scope 3-emissie van de eigenaar, en het is vaak het grootste deel van de voetafdruk van het gebouw. Het is ook het moeilijkst zichtbaar.

De reden is structureel. Huurdersruimtes zijn vaak niet bemeterd, dus de eigenaar heeft geen directe meting van wat er achter de deur van de huurder gebeurt. Utiliteitsfacturen liggen bij de huurder. Het klassieke split-incentiveprobleem speelt: de eigenaar zou investeren in efficiëntie, maar de huurder betaalt de energierekening, dus geen van beide beweegt. Het resultaat is een portefeuillebrede blinde vlek precies daar waar de emissies het grootst zijn.

Het beste antwoord is geen betere schatting. Het is bemetering. Huurdersruimtes bemeteren maakt van Scope 3 een gemeten cijfer in plaats van een gemodelleerde gok, en het haalt de jaarlijkse jacht op huurders voor facturen die misschien nooit komen weg. Waar submeters echt niet haalbaar zijn blijft toewijzing naar vloeroppervlak een terugvaloptie, maar het is nu duidelijk het pad van lagere kwaliteit, en benchmarks en accountants behandelen het zo.

Wat het betekent voor je data: de huurderslaag is waar rapportagekwaliteit wordt gewonnen of verloren. Data op submeterniveau is wat je in staat stelt Scope 3 op werkelijke cijfers te rapporteren in plaats van op aannames, en het maakt tegelijk transparante huurdersfacturatie mogelijk.

4. AI verplaatste het knelpunt, het verwijderde het niet

Elke ESG-softwareleverancier heeft nu een AI-verhaal: geautomatiseerd rapporten opstellen, kaders koppelen, anomaliedetectie, benchmarken tegen GRESB of ENERGY STAR. Veel ervan is echt nuttig. Automatisering kan een rapportagecyclus die weken duurde terugbrengen tot dagen, en patroonherkenning kan energieverspilling opsporen die een mens zou missen.

Maar AI heeft de fundamentele beperking niet veranderd. Het heeft die verplaatst. Als opstellen en berekenen zijn geautomatiseerd, wordt de beperkende factor de kwaliteit van de data die erin gaat. ESG-data is berucht heterogeen, versnipperd over systemen, incompleet en inconsistent opgemaakt, en geen enkel model repareert een getal dat nooit is gemeten. Richt een AI-rapportagemotor op een portefeuille die half schattingen en handmatige spreadsheetstanden is, en die produceert gepolijste, zelfverzekerde, verkeerde rapporten sneller dan ooit.

Het praktische gevolg is dat de slimme investering in 2026 stroomopwaarts ligt, niet stroomafwaarts. Geautomatiseerde, verifieerbare dataverzameling is wat alles daarboven laat werken: de AI-analyse, de kaderkoppeling, de assurance-goedkeuring. Het auditspoor telt net zo zwaar als het getal, bron, tijdstempel en methode gekoppeld aan elk datapunt, want dat is wat een assurance-verstrekker wil zien.

Wat het betekent voor je data: koop de rapportagelaag die je bevalt, maar pas nadat de verzamellaag solide is. Schone, herleidbare, geautomatiseerde utiliteitsdata is wat AI verandert van een risico in een echte tijdwinst.

5. Dezelfde data betaalt zichzelf terug in de operatie

Dit is het deel dat verloren gaat wanneer ESG puur als compliance wordt neergezet. De utiliteitsdata die je verzamelt om een toezichthouder tevreden te stellen is dezelfde data die je operationele kosten verlaagt, en in 2026 behandelen meer eigenaren het zo.

Verbruiksdata op intervalniveau doet twee dingen tegelijk. Voor het rapport levert het gemeten, controleerbare cijfers. Voor het gebouw laat het precies zien waar energie naartoe gaat: de meter die drie weken lang 's nachts doordraait, het HVAC-schema dat nooit uitschakelt, de ene asset in de portefeuille die het gemiddelde omlaag trekt. Dat zicht maakt decarbonisatie- en retrofitbeslissingen concreet in plaats van theoretisch, en daar zit de kostenbesparing.

Daarom klopt het steeds minder om "ESG-data" neer te zetten als rapportage-overhead. Gemeten data op detailniveau is een operationeel bezit. Het onderbouwt de businesscase voor elektrificatie, richt de retrofituitgaven, en vangt de factuurfouten die stilletjes je marge opeten, allemaal uit dezelfde stroom die het ESG-rapport vult. Wat wordt gemeten, wordt beheerd, en in commercieel vastgoed betaalt het meten zich eindelijk terug.

Wat het betekent voor je data: verzamel het één keer, gebruik het twee keer. De bemetering die je rapportage audit-proof maakt is dezelfde bemetering die je gebouwen goedkoper maakt om te draaien.

De rode draad: betere data, geen extra rapportage

Lees de vijf trends samen en het patroon is duidelijk. Regelgeving consolideert rond minder, hoogwaardigere openbaarmakingen. Schatting maakt plaats voor meting. Scope 3 hangt af van het zien van huurdersverbruik. AI is slechts zo goed als zijn input. En dezelfde data drijft zowel compliance als kosten. Elk van hen beloont hetzelfde: complete, accurate, herleidbare utiliteitsdata over de hele portefeuille.

Dat is het moeilijke deel, en dat is het altijd geweest. Niet het rapport, de data eronder. Utiliteitsdata in commercieel vastgoed is verspreid over slimme meters, submeters, gebouwsystemen en netbeheerders, in verschillende formaten, vaak nog belandend in spreadsheets aan het kwartaaleinde. Het bij elkaar brengen, verifiëren en audit-proof houden is waar duurzaamheidsteams weken verliezen en waar rapporten fout gaan.

Dit is precies wat Rhino doet. Rhino verzamelt en automatiseert utiliteitsdata, elektriciteit, gas, water en warmte, inclusief submeters, over je hele portefeuille. Het koppelt via slimmemeterverbindingen of Rhino's eigen hardware, werkt met je bestaande gebouwinfrastructuur zonder verbouwing, en levert data die klaar is om CSRD-, GRESB- en EPBD-rapportage te voeden zonder handmatige jacht. Complete dekking, werkelijke meterstanden, en een helder spoor terug naar de bron, precies wat de trends van 2026 vragen.

Het ESG-gesprek in vastgoed is volwassen geworden. Het gaat niet langer om wie de stoutmoedigste belofte heeft. Het gaat om wie zijn cijfers kan bewijzen. Dat begint, en eindigt, bij de data.

FAQ

Wat zijn de belangrijkste ESG-trends in vastgoed voor 2026?

Vijf springen eruit: het Omnibus-pakket dat de CSRD-scope versmalt terwijl assurance de bewijslat verhoogt; benchmarks als GRESB die van geschatte data naar werkelijke meterstanden duwen; Scope 3-huurdersdata die het grootste rapportagegat wordt; AI die het knelpunt verplaatst naar datakwaliteit in plaats van het weg te nemen; en utiliteitsdata die steeds vaker wordt ingezet voor kostenbesparing, niet alleen compliance. Alle vijf belonen hetzelfde: complete, accurate, herleidbare utiliteitsdata.

Betekent de CSRD-Omnibus dat vastgoedbedrijven zich geen zorgen meer hoeven te maken over ESG-data?

Nee. De Omnibus, aangenomen in februari 2026, verhoogt de CSRD-drempel naar bedrijven met meer dan 1.000 werknemers en meer dan 450 miljoen euro omzet, en vereenvoudigt de ESRS-standaarden. Maar de regels die gebouwen het hardst raken, de EPBD-herziening, de EU-taxonomie, het Britse MEES en lokale gebouwprestatienormen, werden niet vereenvoudigd. Ze worden gemeten op werkelijke energieprestatie, dus accurate utiliteitsdata blijft tellen, ongeacht de CSRD-scope.

Waarom wordt geschatte ESG-data een probleem?

Omdat assurance en benchmarks nu de voorkeur geven aan gemeten data. GRESB's beoordeling van 2026 maximeert geschatte data op 20% van de periode met werkelijke data en vereist dat schattingen gebaseerd zijn op echte meterstanden. Onder limited assurance zijn cijfers zonder gemeten bron precies degene die accountants markeren. De standaard verschuift van schatten naar meten.

Hoe verzamelen eigenaren Scope 3-huurdersenergiedata?

De betrouwbare methode is het bemeteren van huurdersruimtes, wat Scope 3-emissies verandert van een schatting op vloeroppervlak in een gemeten cijfer en de noodzaak wegneemt om huurders om facturen te vragen. Waar submeters niet haalbaar zijn is toewijzing naar vloeroppervlak een terugvaloptie, maar die wordt door zowel benchmarks als accountants als data van lagere kwaliteit behandeld.

Kan AI ESG-rapportage voor vastgoed oplossen?

AI kan opstellen, kaderkoppeling en anomaliedetectie automatiseren, en rapportagecycli fors inkorten. Maar het kan geen data repareren die nooit is gemeten. De beperking is stroomopwaarts verschoven naar datakwaliteit, dus de prioriteit in 2026 is geautomatiseerde, verifieerbare dataverzameling met een volledig auditspoor, bron, tijdstempel en methode, voordat je er een AI-rapportagelaag bovenop zet.

Hoe helpt Rhino bij ESG-dataverzameling?

Rhino verzamelt en automatiseert utiliteitsdata, elektriciteit, gas, water en warmte, inclusief submeters, over een commerciële vastgoedportefeuille. Het koppelt via slimmemeterverbindingen of eigen hardware, werkt met bestaande gebouwinfrastructuur zonder verbouwing, en levert audit-proof data die CSRD-, GRESB- en EPBD-rapportage voedt zonder handmatig verzamelen.